こんにちは、世界放浪2輪旅を目指す管理人です。

日本で暮らしていると、医療費に対する感覚が海外のそれとは大きく異なりますが、海外では概して高額になることが多いと思います。

国民皆保険とは、セーフティネットとして そして アンチ・自己責任社会 として莫大な役割を果たしていますし、事実日本に参入したい外国資本の生命保険会社にとってこれほど邪魔なものはないでしょう。

一方で、医系利権の温床としての側面も着々と構造を整えてきたところがあり、臨床と制度の乖離は 殊臨床家にとって毎日直面する不整合の根源でもあります。

というわけで、国外へ旅をする上で欠かせない勘案事項、海外旅行保険について記載しておこうと思います。

Revolut プレゼンツ の旅行保険

【海外でのお金の管理はどうする?】で紹介したRevolut ですが、実は海外旅行保険も手掛けています。

Revolut のメインの事業は、リンク先でも解説した通りアプリを介し手数料無料で複数の通貨への両替や、プリペイドカードへのチャージをしてVISAデビットとして利用できるユーザビリティの高いデジタルバンキング事業です。実際、WISEカードと併せておそらく一番使う機会が多いでしょう。

そんなRevolut が2018年より提供を開始したInsurTechサービスが海外旅行保険です。

Revolut Introducing Our New Powerful Geolocation Travel Insurance

最大の特徴は、Pay-per-Day とあるように、保険料が1日毎にチャージされ、アプリ起動時のスマホ位置情報とひもづいて、国外へ出た日~帰国した日をもとに自動で換算されるという点でしょうか。しかも保険料がRevolutへのチャージ分から引き落としになるため煩雑な契約作業がありません。

ただ、サイト元を参照しても詳しい補償内容(例えば骨折した時の治療費はいくらまで出るのか など)が不明です。

そもそも、Revolut が日本でのサービスを開始したのはごく最近なので、管理画面やスマホのアプリなどからいろいろと探してみても海外保険の申し込みやアップデート情報は見当たりません。今はまだサービスが展開されていないようですが、渡航中にアクチベートされたら、他の保険の延長期間のつなぎ目などで有効活用できるかもしれません。

東京海上日動 海外旅行保険

車の任意保険などでみなさん実感することですが、保険というのは「有事」に役に立つか否かが最も大事なのは言うまでもありません。

会話するのがやっとのような海外で、いや 場合によっては会話すらままならないような海外で「有事」となった際に、ちゃんと状況の説明や保険料の請求をできるかどうかという意味では、やはり国内の保険会社にお願いをするのがアンパイだろ というのが人情です。

そんなわけで、国内海外旅行保険では最も安定していると思われる東京海上日動にて海外保険の問い合わせを行いました。

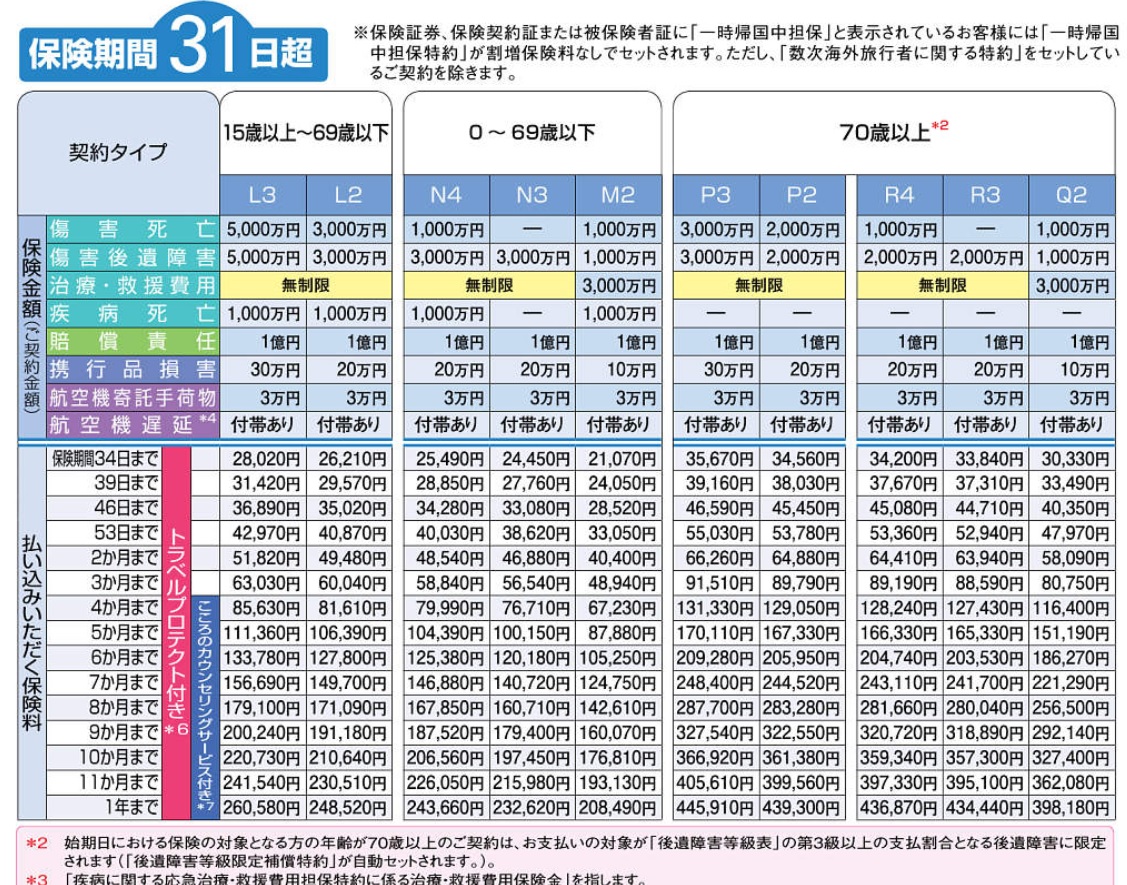

長期のプランは上のようになっており、管理人は30代おっさんなのでL2あるいはL3を選択することになります。

L3をピックアップすると

傷害後遺障害: 5,000万円

救援・治療費:無制限

疾病死亡:1,000万円

賠償責任:1億円

携行品損害:30万円

航空機寄託手荷物:3万円

航空機遅延:付帯あり

というような概要となっています。

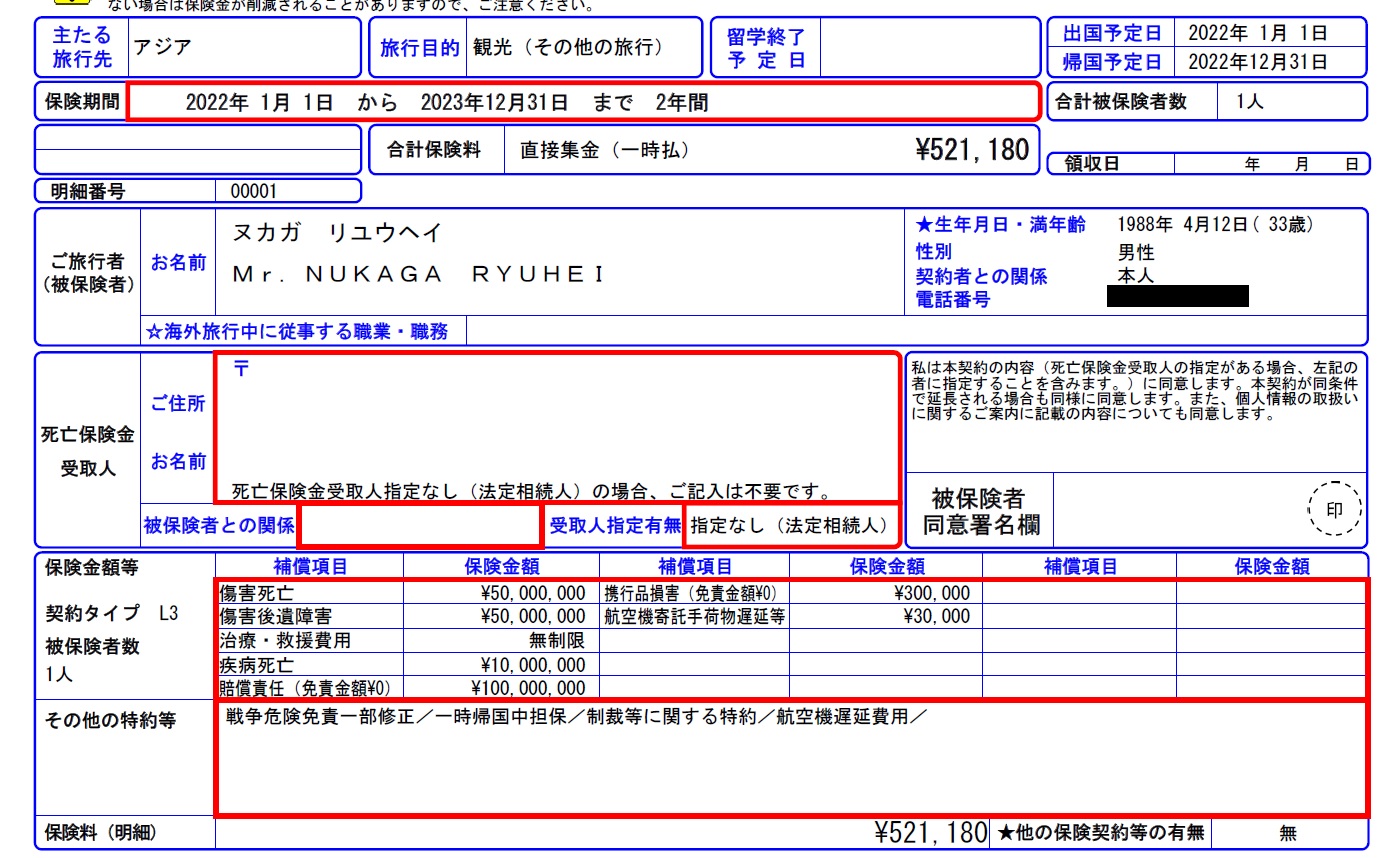

このような条件にて仮発行した仮契約書がこのようなものになります。

※条件付戦争危険担保特約はなし

最初の段階で契約できる期間は2年で、それ以上は国内代理人による延長手続きが可能とのことでした。

2年で52万・・・ かなりの出費ですが、リスクを考えれば致し方ないものかと思います。実際の例としては、アラスカで骨折→ヘリコプター輸送+治療で680万円というような事例もあります。特に欧米諸国での医療費はケタが1つ違うんじゃねぇのか?と疑いたくなるような費用になることもあるため、ケチれないでしょう。

そんなわけで、海上日動にて契約をするか・・・と決めていた矢先、

担当の方から電話がかかってきました。

「もしもし…、海外保険の件なのですが 審査担当から改めて連絡がありまして、大変申し訳ないのですが、額賀様の渡航プランですと保険の承認ができないとのことでして…」

なぬ。

つまり、ラフに言い換えると お前みたいにバイクでどこをほっつき走るかも分からんやつは、高額な保険料を鑑みてもこっちのリスクがでかいから加入はさせられん。

ということらしいのです。

まぁ保険屋さん=保険料払いたくない屋さん なのは、日々起きている交通事案の諸々を伺い知るに当然といえば当然なのですが・・・

仮に、渡航先を「安全な国」のみで指定して契約したとしても、

もしも「有事」が起こった国が外務省海外安全ホームページで指定するところの危険エリアであれば、保険料はおりないというのです。

しかも その「有事」がその国が危険であることとは無関係の、ただの交通事故などであったとしても です。

そんなんでは全く使い物にならないし、新コロキャンペーンのせいでどこを見てもほとんどレベル3以上で、こんなバカげた話はない。

条件付として提示された国だけでも

≪アジア地域≫

インド、パキスタン、タイ、フィリピン、ミャンマー、マレーシア

≪中東地域≫

アフガニスタン、イエメン、イラク、イラン、シリア、レバノン、

≪中南米地域≫

エクアドル、コロンビア、ペルー、メキシコ

≪アフリカ地域≫

アルジェリア、エチオピア、カメルーン、ケニア、

アゼルバイジャン、アルメニア、ウクライナ、ウズベキスタン、

これだけあります。

どんだけよ。

というわけで、東京海上日動の海外旅行保険はパスする流れとなりました。

World Nomads

そこで頼みの綱となるのが、以前から東京海上日動と並んで加入を検討していたワールドノマド。

最大の特徴は、煩雑な契約手続きなどなく(約款はよく読む必要あり)、ネットワーク上で簡単に申し込みができる点でしょうか。

ワールドノマドに関しては

【ワールドノマド日本語ガイド】こちらのサイトが最高にまとまっているので、詳しくはこちらを参照するのがよいでしょう。

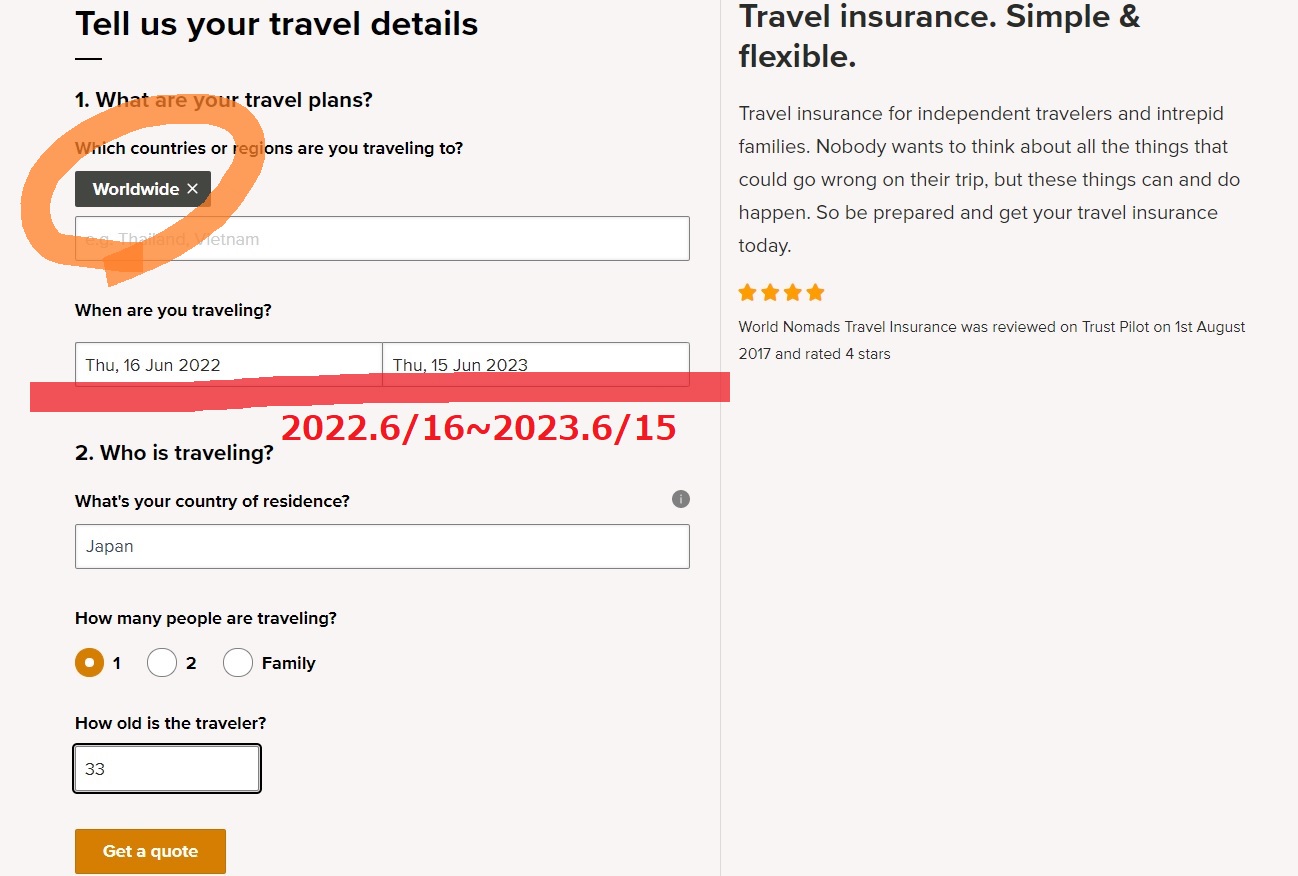

自分のプランを簡単に入力するだけで保険料を算出することができるのですが、何がうれしいって、渡航先に❝World Wide❞があること。

あとは期間・年齢・国籍などを入力するだけでOK。

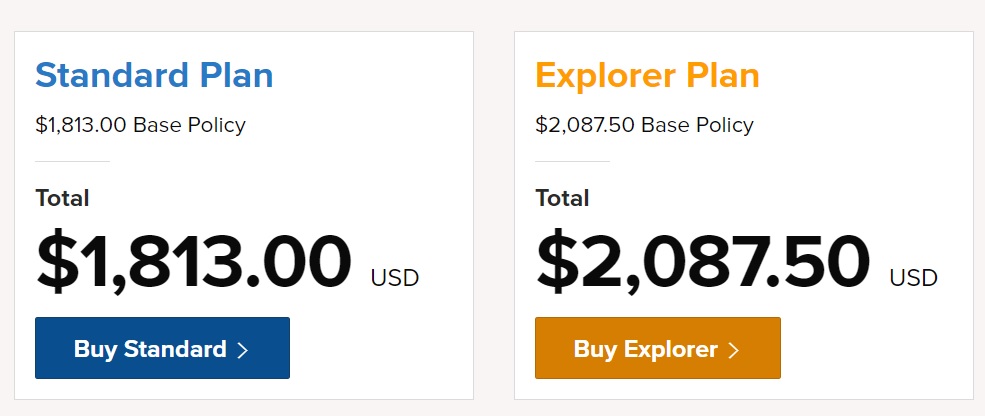

今回は仮に、2022年6月16日~2023年6月15日の1年間を仮の期間として入力してみます。

すると、このように Standard Plan と Explorer Plan の2つのプランが提示されます。

エクスプローラープランの方をみてみると、

Medical transport&repatriation home : $500,000

Accompanying person : $5,000

Prescribed physiotherapy : $2,000

Counselling services : $250

Out-of-pocket expenses in hospital : $3,000

Emergency dental treatment : $500

Local funeral expenses or repatriation : $15,000

Coronavirus travel costs : $2,000

Pre-trip cancellation : $10,000

Trip interruption or Curtailment : $5,000

Additional expenses : $3,500

Trip resumption : $3,000

Personal accident : $20,000

Student loan & credit repayment : $5,000

Travel disruption : Included

Missed connection : $1,000

Natural catastrophe : $1,750

Hijack : $3,000

Baggage : $3,500

Passport and travel documents : $1,000

Money : $250

Personal liability : $2,500,000

Rental car excess : $2,000

Replacement of rental car keys : $600

このような補償内容をみることができます。

国内のいわゆる海外旅行保険が不慮の死に対する傷害死亡に対し保険金とその受取人を指定するのに対し、ワールドノマドはあくまで旅行者が生存し旅をつづける上での出費に特化しているのがわかります。

各項目はそれぞれプルダウンで更に詳細を読む必要がありますが、レンタカーの鍵交換からハイジャックまで、幅広いカバーですね。

もとより、やはり海外の医療費が前提となっているため、支払金額も国内のそれよりもかなり大きな数字となっています。

にも拘わらず、保険料は $2,087 現在の円安レートで換算しても24万円弱なので、国内の大手代理店よりもやや割安といってよいでしょう(以前はもっと安かったようですが、世相を反映し、新型コロナへのカバーを含み高額化しているようです)。

出発日や期間が確定的なのであれば、円高のタイミングで事前に購入しておくのも手かもしれませんね。

クレジットカード利用付帯

もうひとつ忘れてはならないのが、クレジットカードに自動付帯する海外旅行傷害保険です。

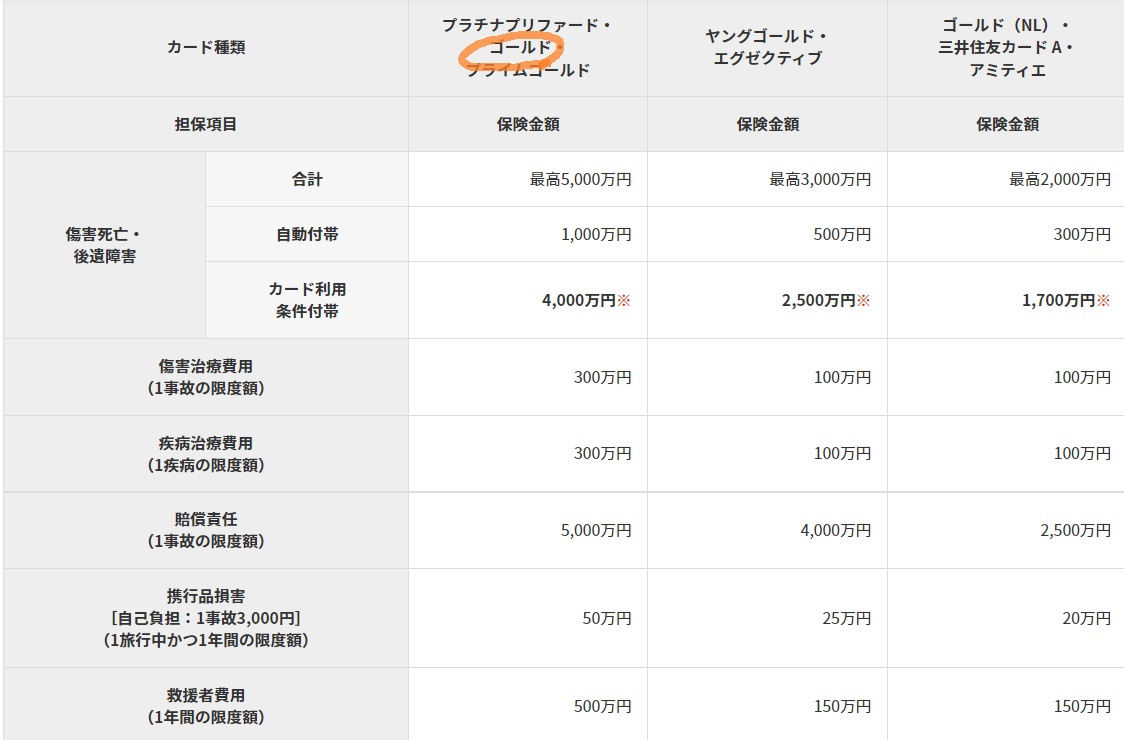

普段も利用している SMBC Gold Card 。

このクレジットカードには自動付帯という海外旅行保険が付属しています。

上の表でみるところの一番左欄ですが、

傷害治療費用:300万円

疾病治療費用:300万円

賠償責任:5,000万円

携行品損害:50万円

救援車費用:500万円

となっています。傷害死亡・後遺障害については、自動付帯で1,000万円までですが、旅費などを当該クレジットカードにて決済することでカード利用条件付帯が4,000万円追加され、最高5,000万円となっています。

ワールドノマドの補償内容を見た後だと少し見劣りはしますが、このクレジットカード付帯の海外旅行保険の最大のメリットは一切の加入申し込みなどが必要なく、カードの所有者が国外に出るだけで勝手に付帯してくれるという点です。

ただし、留意点としては

・国外に出てから3ヵ月間のみ有効

・国外に出てから途中でアクチベートすることはできない

・いかなる方法でも、3ヵ月過ぎた後国外にいながら期間を延長することはできない

という点です。

これは保険者である住友海上に確認しました。

【仕事を辞める前にカードを複数用意しておこう】で年会費のかかるゴールドカードを継続すべきか?という問題がありましたが、

利用付帯の補償内容にスタンダードとは大きな差があるため、出発~出国後3ヵ月まではゴールドカードを維持し、付帯保険が失効した後解約するのがよいかもしれません。

しかしまぁ、そのあと新しいスタンダードのカードをどうやって受け取るか問題もあるので、年会費分は数年分引き落とし口座においておいて、キープでもいいか と考えています。

まとめ

さて、ごちゃごちゃと色々な事を考えてみましたが、今のところの結論はこうです。

●出発時、飛行機のチケットをSMBCカードで決済し利用付帯を有効化する

●3ヵ月後、クレジットの付帯保険が失効したら、オンラインでワールドノマドに加入

●以後、期間に応じてワールドノマドの延長手続きを行う

海外旅行保険に加入しないという猛者的なアイディアも何度か頭をかすめていますが、やはり現実的な費用を鑑みて、自分以外のひとに(甚大な)迷惑がかかるリスクは最小限にしておいたほうがいいかなと思っています。

上記のプランだと、実際の申し込みは出発後になりそうですが、もし余裕があればその際の様子などもまた記載しようと思います👍

関連記事

【グローバルSIMと広範囲バンドスマホ 旅のモバイルを考える】

【covid-19 ワクチンパスポートの取得】