こんにちは、世界放浪2輪旅を目指す管理人です。

本ブログでは、キャンプ道具やアウトドア関連に話をもっていくことでブログPVを稼ごうという姑息なまねをしておりますが、あくまで本筋は海外バイク旅の実動化を図ること。

そんなわけで、今回はかなり実用性のある”お金”の話をしようと思います。

フルキャンプで節約するぜ、というひとにとっては寝袋をどうするテントをどうするという問題は確かに大事ですが、ほとんどのツーリストにとってはネットワークの管理やお金のやりくりの方がはるかに現実問題として直面する機会が多いことかと思います。

バイク世界旅での支出管理は?

以前、【出発前にクレジットカードとデビットカードをつくっておこう】の記事でも紹介した通り、銀行にひもづいたクレジットカードやデビットカードはある程度の社会的信用がないとつくるのが難しかったりするらしい。

なので、住民票を海外転出し、無期限放浪を予定しているのであれば、まだ仕事をしている内にこういったものは用意しておくのがよいでしょう。

実際、海外での支出は

・現金払い

・デビット払い

・クレジット払い

がメインになるかと思います。

クレジットやATMキャッシングは、借入みたいなものなので、出納管理が不透明になりやすいのに注意しなきゃですね。

なので、先の記事でクレジットカードを紹介はしましたが、今回は実働するであろうデビットカードとプリペイドカードを中心に紹介し、

それぞれを実際に使用した際の手数料の違いなどを比較してみようと思います。

各カードを比較したオリジナルの表も作成してみたので、参考にしてみてください。

SMBC Visa Debit

SMBC Visa Debit カードは、今までメインで利用していた三井住友銀行の口座とひもづいたデビットカード。特に対応通貨が多いとかそういった特徴はないため、ただの予備として持ち歩き、実際は口座にもあまりお金はいれないでおく予定です。他口座からの一時的な避難先といった使い方か、日本からの振り込み用などとして利用するかもしれません。

Sony Bank Wallet

ソニー銀行の発行するソニーバンクウォレットは 円、米ドル、ユーロ、英ポンド、豪ドル、ニュージーランドドル、カナダドル、スイスフラン、香港ドル、南アフリカランド、スウェーデンクローナの11通貨に対応したマルチカレンシーVisa Debitです。

この口座の特徴は、オンライン上で外貨口座を開設し、その口座に対象通貨の外貨を預金しておくことができることです。

実際にチャージしなくても、外貨口座を開設しておくだけも無料でできます。

対象通貨の外貨購入はソニー銀行独自レートでのTTSとなり、開設済み口座の通貨であればATM引出も、デビット払いも、余計な手数料を省くことが可能です。勿論、円口座のみでの使用や、対象通貨以外での利用も可能ですが、その際は事務手数料が発生します。

Prestia Global Pass

SMBC信託銀行の発行する プレスティア・グローバルパスは円、米ドル、豪ドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、人民元、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローナ、デンマーククローネの18通貨に対応する多通貨VisaDebit一体型キャッシュカードです。

やはりオンライン上でプレスティア独自レートTTSでの外貨購入が可能で、購入した外貨預金の範疇であれば、やはり手数料を抑えての利用が可能になります。そして、円のみでの預金の場合(外貨フルバック)や対象通貨以外での利用も、別途手数料を伴いますが可能です。

※要注意なのは、プレスティアには「口座維持手数料」なる手数料があることです。しかも毎月2200円という法外な手数料。こんなの払うなんて超絶にバカバカしいのですが、いくつかの条件をクリアすればこの手数料は免除されます。細かいことはいくつかあるので割愛しますが、ぼくの場合現実的なのは

・口座に毎月平均50万をいれておく

・外貨積み立てしておく

のいずれか。前者に関しては、常に減る方向性をもった口座として使う場合は適しません。後者に関しては、毎月1万円~から外貨積み立てが可能で、しかも外貨購入とは違い各通貨ごとの手数料(0.08円~1円)がかかりません。

ただし、毎月の交換となるため、やはり常に減る方向性しかない場合は不向きですし、交換先の通過を変更したくても、プレスティア・オンライン上での操作ができず、電話での受付となります。使う機会の多い米ドル、ユーロなど分けて積み立てることも可能ですが、1通貨につき最低1万円なので、その分月々の円口座からの減りも増えます。そもそも、使う分だけその都度その国で~ というスタイルが基本なのに、前もって特定の通過だけを積み立てるというのもなんだか効率はよくありません。今はまだ、プレスティアを実際に運用するか悩みつつ、とりあえず口座を0円にしています(0円であれば口座維持手数料もかかりません)。

Manepa Card

株式会社マネーパートナーズが発行するマネパカードは 円、米ドル、ユーロ、英ポンド、豪ドル、香港ドルの6通貨に対応するマルチカレンシーのプリペイドカードです。

今までのデビットカードと大きく異なるのはプリペイドであるため、所定の口座から自由にカード内のチャージ量を調整できることです。

口座に100万円あっても、5万円しかチャージしてなければ使いすぎも防げますし、盗難の際にも被害を最小限にすることができます。

また、マネパカードもオンライン上で対象通貨の両替が可能です。レートはマネパ独自で、1通貨単位につきマネパの設定する手数料がかかります。

あとは、チャージ内での利用は上2つのカードと同じように、両替済通貨での即時利用が可能ですし、対象通貨以外や円チャージのみでも自動両替をONにしておけば手数料を伴い利用が可能です。また、Visaが使えない地域もあるため、マスターカードという引出があるのは、やはり大きいでしょう。

Revolut

Revolut はイギリス発のチャレンジングバンクが提供する金融アプリです。Revolutに関しての細かい事は別記事を調べていただけたらと思いますが、

2020年から日本でも利用ができるようになりました。

Revolutの特筆すべきは、まず対象通貨が

円、アラブ首長国連邦ディルハム、豪ドル、カナダドル、スイスフラン、チェココルナ、デンマーククローネ、ユーロ、英ポンド、香港ドル、ハンガリーフォリント、イスラエル新シェケル、ノルウェークローネ、ニュージーランドドル、ポーランドズウォティ、カタールリアル、ルーマニアレイ、スウェーデンクローナ、シンガポールドル、タイバーツ、新トルコリラ、米ドル、南アフリカランドの23通貨と圧倒的1位で多いことです。

また、ひもづいた口座は持たず、他の口座からのアプリ内への入金をベースに両替を行ったり、VisaDebitとしての支払いに利用することができるので、非常に便利です。アプリ内からリアルのカードも申請することが可能で、1週間程度で手元に届きました。

アプリ内でワンタッチ両替&支出もリアルタイムで確認可能。

ただ、他に比べ仕様変動が大きいようで、つい今年の8月にも手数料のマイナーチェンジが行われ、今後もこのような動向は他のツールに比べ大きいかもしれません。

※実際、2022年9月に急な仕様変更通知が届き、リアルカードが有効期限前に切れる事態となりました。これに伴い、新しいカードを日本の実家に再発行し それを家族にカタールまで送ってもらわなければなりませんでした。

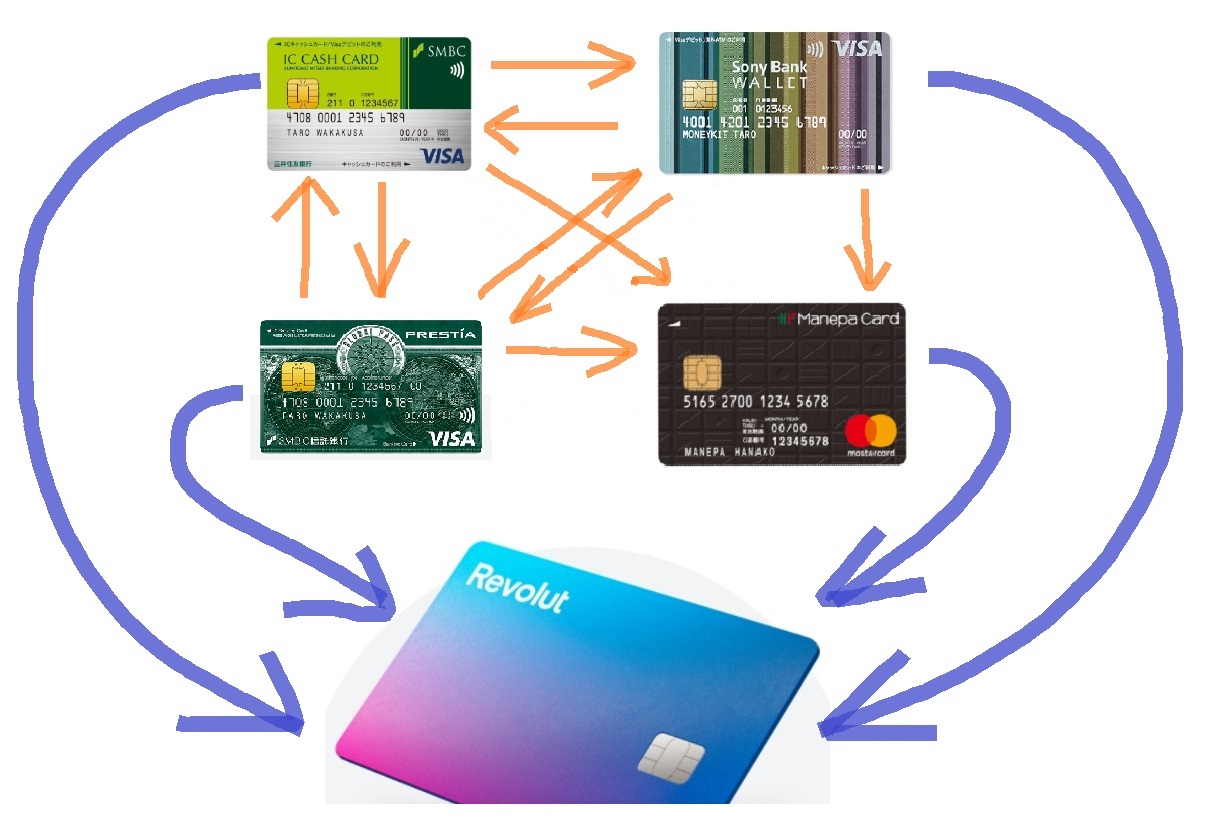

それぞれのカードの繋がり

各々のカードの繋がりの概念図としては上のような感じです。

スマホアプリはあるものとないものがありますが、別になくてもオンラインのWeb会員サイトで様々な手続きは可能です。

この中で、実際に自分の口座にひもづいているのは SMBC VisaDebit / Prestia global pass / Sony bank wallet の3つですが、マネパカードも自分の口座のように入金を受け付けることができるため、あらかじめ4つの口座はお互いにお互いを振り込み先として登録しておきます(マネパは他からの振り込みを受けるだけです)。

これにより、ネットワーク上で自由にお金を避難させたり、故意に移動することができます。勿論、その都度入力すればいいのですが、振り込み先として登録しておけば作業がスムーズです。

※SMBCとSONY銀行は専用のアプリがあるため、アプリ上でワンタイムパスワードを発行して振り込みを行いますが、Prestiaにはアプリがありません。どのように振り込みをするかというと、専用の”トークン”を使います。

更に、Revolutアプリの入金操作で4つのカードを登録しておけば、やはりスムーズに指定カードからRevolut内へのチャージが可能です(いまのところ入金なしに登録する方法がわかりませんが、入金手数料はかかりません)。

例えば、メインで円預金を入れておく口座をPrestiaとしましょう。

イスラエルののATMで新シェケルを引き出す、となったら

Prestia Global Pass → Revolut 内へ円の入金 → Revolutアプリ内で円→新シェケルへ両替→Revolutカードを使って現地ATMから現金を引き出す

といった使い方ができるわけです。

勿論、取り扱う通貨や、その単位によって、どのカードを使うべきかは考える必要があります。

その指標のひとつが、手数料です。

各カードの手数料比較

そこで、実際に現地で使うであろう4つのカード(SMBC VisaDebit は除外)の各シチュエーションでの手数料を比較してみます。

各シチュエーションとは

・非対応通貨を現地ATMで引き出す

・対応通貨でのデビット払い

・非対応通貨でのデビット払い

です。

| 両替 外貨購入 |

現地ATM引出 (対応通貨) |

現地ATM引出

(非対応通貨) |

VISA/MASTER

デビット支払 (対応通貨) |

VISA/MASTER

デビット支払い (非対応通貨) |

|

| SONY銀行 10通貨 |

SONY銀行独自レートでのTTS | ※外貨口座あり

・事務手数料1.79% ・現地ATM手数料 |

※外貨口座なしも同じ扱い

・事務手数料1.79% ・現地ATM手数料 ・海外ATM利用手数料220円/回 |

※外貨口座あり

・なし |

※外貨口座なしも同じ扱い

・事務手数料1.79% (VISA為替コスト) |

| MANEPA 5通貨 |

MANEPA独自レートにて 1単位につき $(2.5円)€(3円)£(4円) AU$(2円)HK$(0.35円) |

※対応通貨のチャージあり

・各通貨以下一律のATM手数料 2$ 1.75€ 1.5£ 2.5AU$ 20HK$ ・現地ATM手数料 |

※対応通貨のチャージなしも同じ ・2%のクロスボーダー手数料(MASTER為替コスト)・ATM手数料2$・現地ATM手数料 |

※対応通貨のチャージあり

・なし |

※対応通貨のチャージなしも同じ

・2%のクロスボーダー手数料 (MASTER為替コスト) |

| PRESTIA

17通貨 |

PRESTIA独自レートでのTTS 各通貨ごとに手数料設定あり 0.08円~1円 |

※外貨預金あり

・現地ATM手数料 ただし、プレスティア提携シティバンクであればなし |

※外貨預金なしも同じ

・3%手数料 ・現地ATM手数料 |

・なし | ※外貨預金なしも同じ

・3%手数料 (VISA為替コスト) |

| Revolut

22通貨 |

平日であれば75万円/月まで無料

以後追加分につき0.5% 土日は1.0% THBとUAHは平日1.0%,土日2.0% |

25,000円/月まで無料

以後追加分に2% ・現地ATM手数料 |

25,000円/月まで無料 (VISA為替コスト)以後追加分に2%・現地ATM数料 |

・なし | なし

(VISA為替コスト) |

Revolutの非対応通貨でのATMに関しては不明で、まだちゃんと調べる必要があります。

※基本的にチャットサービスや電話で直接問い合わせ確認したことなので、現時点で間違いはないと思いますが、あくまで利用にあたってはご自身でしっかりと調べてください。

この表を見ると分かる通り、Revolutの手数料の低さは特筆すべきものがあります。しかも両替手数料も平日であれば75万円まで無料ですし対象通貨も多いため、Visaが使えるのであれば基本はRevolutカードが最強という結論になりました。

あとは、扱う通貨や単位によって その都度適当なものを選びながら使うといった感じでしょうか。

例えば、他のATM手数料が引出額に対しての割合なのに対し、マネパカードは引出額に関わらず一律ですから、

$1=¥100のレートとして、外貨チャージないし外貨預金がある状態では、$100を引き出すなら

ソニー銀行→179円+現地ATM手数料

マネパカード→200円+現地ATM手数料

ですが、

$500引き出すなら

ソニー銀行→895円+現地ATM手数料

マネパカード→200円+現地ATM手数料

となり、けっこう違ってきます。

ただ、厳密にはその元手となった外貨をチャージした時のレートはどうだったのか、とか 円換算される時のVisaレートに含まれる可能性のある為替コストはどうなのか、 とか 考え出すとわけわかんなくなるわけですが・・・・。

追記~Wise card の追加

Wise は 旧TransferWise で、「国境なき人のために、国境なき金融を」というキャッチフレーズで極めて低い手数料による送金・両替・決済を可能にしてくれる国際デビットカードです。

対象通貨は

ユーロ、円、米ドル、オーストラリアドル、カナダドル、シンガポールドル、トルコリラ、ニュージーランドドル、ハンガリーフォリント、ルーマニアレイ、英ポンド、ロシアルーブル、アラブ首長国連邦ディルハム、アルゼンチンペソ、イスラエルシェケル、インドネシアルピア、インドルピー、ウガンダシリング、ウクライナフリヴニャ、ウルグアイペソ、エジプトポンド、ガーナセディ、クロアチアクーナ、ケニアシリング、コスタリカコロン、ザンビアクワチャ、ジョージアラリ、スイスフラン、スウェーデンクローナ、スリランカルピー、タイバーツ、タンザニアシリング、チェココルナ、チリペソ、デンマーククローネ、ナイジェリアナイラ、ネパールルピー、ノルウェークローネ、バングラディッシュタカ、パキスタンルピー、フィリピンペソ、ブルガリアレフ、ベトナムドン、ペルーヌエボソル、ボツワナプラ、ポーランドズウォティ、マレーシアリンギット、メキシコペソ、モロッコディルハム、中華人民元、南アフリカランド、西アフリカCFAフラン、韓国ウォン、香港ドル

と、なんと54通過!

利用に関してはRevolutと同様、デビットカードとして決済するか、あるいは現地ATMにてチャージ内で現地通貨の引き出しができます。

ただし、Revolut が自身の口座から直接カードにチャージが可能だったのに対し、Wiseカードはカードへのチャージではなく、Wiseの口座を一度介してカードに入金されます。

Revolut同様専用アプリで支出の確認もリアルタイムで確認できますし、アプリ内での両替も可能。

ただし、上述の通り、アプリから直接チャージする機能はありません。

チャージ時に上記通貨から残高追加通貨を選ぶことができ、アプリ内に残高のある通貨での決済であれば両替手数料はかかりません。

もしアプリ内に残高のない通過であっても、決済時に自動で両替してくれます(この場合は両替手数料あり)。

両替手数料は通貨により 0.35%~

ATM引き出しは ~\30,000 /月 2回までは無料。それ以降は +70円と1.75% の手数料がかかります。

Revolutと比較すると、手数料などではRevolut の方が有利ですが対応通過は圧倒的に多く、RevolutがVisaデビットなのに対し、Wise は Mastercardデビットなので、両者を主役に使い分けるとかなり守備範囲が広がりそうです。

まとめ

いままでは円を現地の両替屋で現地通貨にして利用したり、高額なクレジットカードの手数料もやむなしに決済をおこなっていた時代ですが、これからは様々なツールを利用して、より節約した使い方ができるようになっています。

海外バイク旅とはいえ他通貨の国で一定期間生活するという意味では海外出張や留学と同じなので、今後も他の海外生活者さんの情報などに目を光らせておこうと思います。