こんにちは、世界放浪2輪旅を目指す管理人です。

長期の旅に出るのであれば、お金の問題はどうしてもつきまとう。

社会構造から遠ざかるように旅に出るというのに、結局社会の権化のようなお金の問題に悩むというのは、なんともいえないけど、結局そういう枠組みから完全に解放されるなんてことはできないわけです。山奥で自給自足の生活でも始めない限りは、社会が用意してくれた色んなお膳立てを利用して旅をするしかない。その代償としてお金は必要ということでしょう。

今の時代は便利なもので、国内の預金を海外のATMで現地通貨として即時に引き出したり、外貨建てでキャッシングしたりすることができます。

ただし、それをするためには色々な「カード」が必要になってきます。

今回はそんなお金のやり繰りをするためのカードをいくつか紹介しようと思います。![]()

なぜつくっておくべきか

それはつまり、仕事を辞めるから。

ちょこっと海外旅行ではなくて、がっつり長期で海外旅をするために仕事辞めるわけで、そんな仕事辞めて海外ふらついてるヤカラを銀行が信用してくれるわけがない。

なので、国内で安定した職について収入もあり、銀行からの信用がある内にカードや口座の類はつくっておいたほうがいい。

電話での問い合わせで間違っても「バイクで世界放浪するためのお金を~」などと口走ってはいけない。あたかも今後も国内でしっかり稼ぎますよーと装いましょう。つくってしまえばこっちのもんなので。

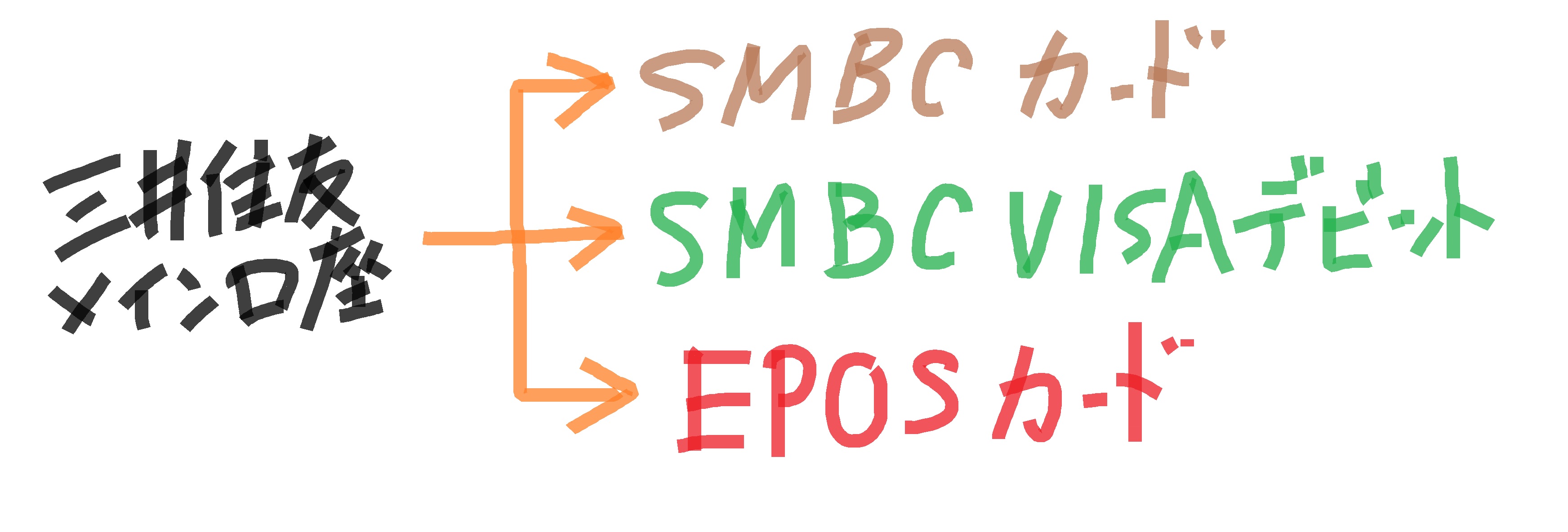

口座もカードも複数用意すべし

日本ではまず考えられないけど、海外だと ATMからカードが戻ってこない なんて事も起き得るし、勿論盗難のリスクもある。

もしも口座1つとそれに関連するカード1枚しかなかったら・・・・・

そこで終了のお知らせになってしまいます。

そこで口座もカードも複数つくり、なおかつそれぞれの口座情報をネットで常に監視・管理できる環境をつくっておくといいでしょう。

口座Aが使えない状況になったら、ネットバンキングですぐに口座Bへ送金してしまえば、被害は食い止められるし、口座B、Cと予備口座があればそこからの出金で旅を続けることができます。

普段つかっているクレジットカードの機能を拡張しよう

管理人は三井住友をメインの口座としてつかっていて、世界1周とは関係なくキャッシュカード/クレジットカード1体型のカードをつかっていました。

これの海外での機能としては

・海外VISAマークのあるお店でクレジット払いができる

・海外旅行保険の付帯

です。

ただし、海外でのキャッシング増枠の申し込みをすることで、海外ATMでの現地通貨を引き出す機能を付与できる。気を付けなければいけないのが、これはあくまでATMキャッシングで、即時ではなく、翌月に口座から引き落とされることになります。

元々海外でのATMキャッシングか可能なのかどうかはカード裏側の電話番号に問い合わせれば教えてくれます。

国内のメインバンクでデビットカードをつくろう

ごく普通の海外旅行であれば、空港や町の両替屋で日本円を現地通貨に替えて、大きな買い物などはVISAなどのクレジットで決済する、というのが一般的でしょうか。

ただし国境をまたいでの長期旅ともなると様々な国で通過を引き出すことになるし、そもそもクレジット払いだと翌月請求で出納がやや分かりづらい。

そういう意味ではデビットカードが非常に分かりやすいと思います。VISAデビットなどであれば、お店での支払いがその時のレートで計算され即時で口座から引き落とされるからです。これであれば、まさにキャッシュレスで現金を使っているような感覚なので、ネットバンキングで確認しながらお金の管理がしやすいです。

普段自分がつかっているメインの口座でデビットカードをつくっておくのがよいかと思います。

ただし、国内大手金融機関の発行するカードでの決済にはやや高額な外貨取扱手数料が上乗せされるため、実際には後で紹介するRevolut や Wise card といったより手数料を節約した方法をメインとして使い、こちらはそれらが謎に機能しない場合の補助としての位置づけではあります。

VISAデビットを更につくろう

ここまででは、まだ口座がひとつしかない状態。

なので、VISAデビットの予備となる別口座を開設し、それに対応したVISAデビットをつくろうということになる。

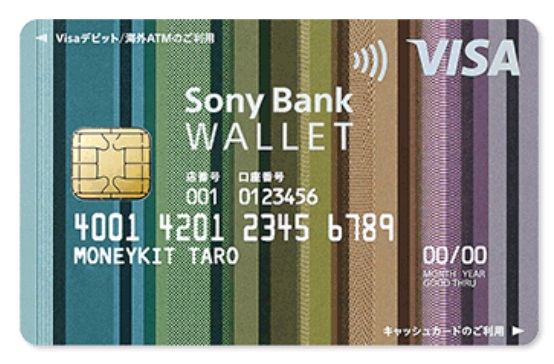

SONY銀行 VISAデビット

まずひとつはSONY銀行です。

以下リンク先より

“Sony Bank WALLET は、ソニー銀行の11通貨対応Visaデビット付きキャッシュカードです。年会費・発行手数料ともに無料です。Visaデビットとして国内でのお支払い、またはショッピングで最大2%をキャッシュバック。海外では世界200以上の国と地域でショッピングできるほか、現地通貨がATMから引き出せます。”

ということで早速口座を開設し、デビットカードをつくりました。スマホのアプリも充実しており、口座情報などが即座に確認できるのもいいです。

SMBC信託銀行PRESTIA VISAデビット

もうひとつはSMBC信託銀行が発行するGLOBAL PASSなるVISAデビット。

以下、リンク先より

“世界 200 以上の国と地域のVisaまたは

PLUSマークのATMで現地通貨を引出せます”

“世界 200 以上の国と地域のVisa加盟店、

オンラインショッピングでご利用いただけます”

こちらも口座を開設し、デビットカードをつくりました。SONY銀行に比べると、やや手続きは煩雑だったような。純正のアプリもたぶんない、、、でもカードはかっこいいですね。

まとめ

というわけで、現状全部で4枚のクレジット/キャッシュ/デビットカードをつくるにいたりました。

それぞれの機能をもう一度おさらいすると、

| 海外ATM即引き出し | 海外ATMキャッシング | 海外お店での即引き落とし | 海外お店でのクレジット払い | |

| SMBCカード | 〇 | 〇 | ||

| SMBC VISAデビット | 〇 | 〇 | ||

| SONY VISAデビット | 〇 | 〇 | ||

| PRESTIA VISAデビット | 〇 | 〇 |

ということになるのかな。

基本的にはデビットカードをつかうことになると思いますが、クレジットもなにかのために持っておいた方がいいでしょう。

あと、できればVISAだけではなくて、MASTERCARDもつくっておくと、あらゆる場所に対応できそうですね。

そのほかにも

以上で紹介した4枚のカードは、どちらかというと大手銀行を介したサービスなので、信頼感やサービスの普遍性に安心感はありますが、手数料などに関しては割高といえます。

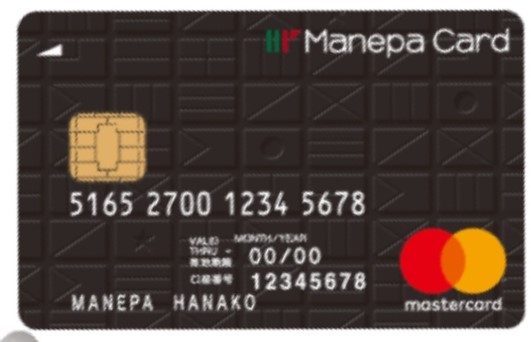

より海外でのマルチカレンシーに特化し、アプリとの連動といったユーザビリティが高く、そして諸々の操作において手数料を節約できるサービスに

・Manepa Card

・Wise Card

・Revolut

などがあげられます。

これらの詳しい比較に関しては

➡【海外でのお金の管理を考える~各操作での手数料を比較】